1月16日,紫金矿业发布公告,拟通过全资子公司紫金国际控股,以每股35元共计137.29亿元收购藏格矿业24.82%的股份,加上此前持有的股份,合计持股比例将达25%,结合公司治理结构的安排,紫金矿业取得藏格矿业控制权,并实现对其财务并表。

紫金矿业近年来持续加码国内战略性矿产布局,藏格矿业在西藏和青海等地拥有优质的铜、锂、钾资源,借力本次收购完成,紫金矿业将显著培厚铜、锂资源储备,新增战略性矿产钾资源,实现对巨龙铜矿的绝对控股,进一步拓展“紫金系”资本版图。

首次揽入A股矿业上市公司控制权

本宗百亿级投资为紫金矿业单笔最大投资的纪录,是紫金矿业继控股龙净环保后第二次取得A股上市公司控制权,也是紫金矿业首次揽入A股矿业上市公司控制权。

本次收购符合《中国证监会关于深化上市公司并购重组市场改革的意见》鼓励头部上市公司立足主业,进行非同一控制下上市公司之间的同行业吸收合并的政策导向,有利于优质资源整合,提升紫金矿业与藏格矿业的投资价值。

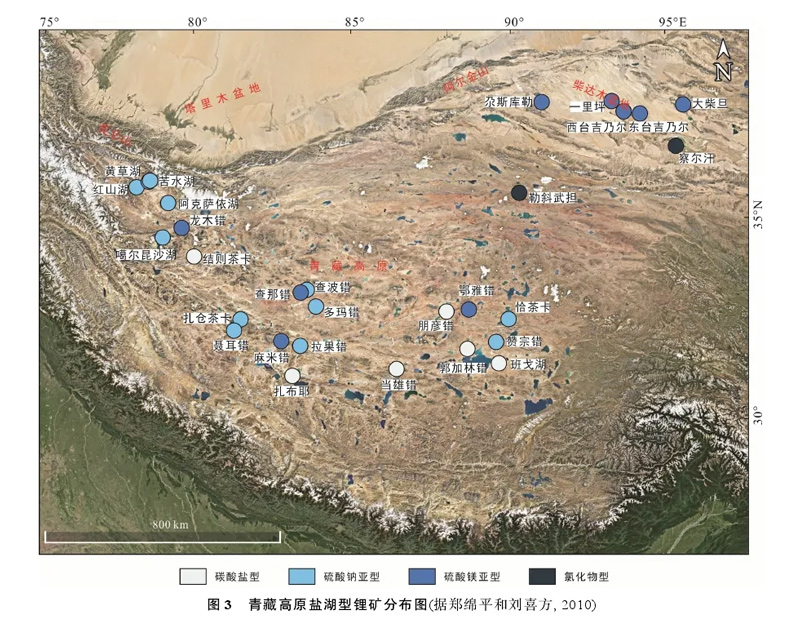

藏格矿业为深交所上市公司,深耕西藏和青海,通过多年持续并购整合,已形成钾、锂、铜三大业务板块,其核心资产包括青海察尔汗盐湖铁路以东724.35平方公里采矿权100%权益(正在办理采矿证续期),老挝万象巴俄矿区钾盐项目、塞塔尼县钾盐项目70%权益,西藏麻米错盐湖24.01%权益,西藏龙木错盐湖、结则茶卡盐湖21.09%权益,以及西藏巨龙铜矿30.78%权益。

1月9日,藏格矿业发布公告称控股股东和二股东正在筹划股份转让事宜,交易对手方为紫金矿业。1月16日,紫金国际控股与藏格创投方及新沙鸿运签署控制权转让协议。交易完成后,紫金矿业将取得董事会过半数表决权,取得藏格矿业控制权,并实现对其财务并表。

近年来,紫金矿业在坚持全球化战略的同时,加大了国内及周边资源投资布局力度。西藏是紫金矿业国内资源布局的核心区域,除巨龙铜矿外,公司还是玉龙铜矿第二大股东,并主导建设运营朱诺铜矿、雄村铜矿、拉果错锂盐湖。交易完成后,紫金矿业西藏板块的实力将进一步增强。

绝对控股世界级巨龙铜矿

紫金矿业与藏格矿业的首次合作,缘起于西藏巨龙铜矿,这一项目的成功开发实现了双赢,奠定了双方深度合作的良好开端。

彼时,藏格矿业手握国内最大世界级铜矿巨龙铜矿,投入巨大但因多种因素陷入开发困境。2020年6月,紫金矿业控股巨龙铜矿并主导矿山生产经营,仅用18个月时间实现了项目一期建成投产,2022、2023、2024年分别产铜11.5、15.4、16.6万吨,创造了高原矿山新的标杆。

退居巨龙铜矿二股东的藏格矿业,随着巨龙铜矿的腾飞享受了丰厚的投资收益,巨龙铜矿贡献了藏格矿业利润的绝大部分,也成为其近两年抵御行业周期下滑的压舱石。其中,2022、2023年分别取得投资收益7.2亿元、13亿元,2024年前三季度取得投资收益约13.6亿元。

2024年,巨龙铜矿新增备案铜资源量1472.6万吨,铜资源量已达2588万吨,平均品位0.29%,是国内目前备案资源量最多的铜矿山。巨龙铜矿正在加紧建设的二期20万吨/日扩建工程,有望于2025年底投产,矿产铜年产量将提高至30-35万吨。三期项目研究也在同步推进,三期项目如批准并建成后,巨龙铜矿将达到年产铜60万吨规模,挺进世界前列。

控股藏格矿业后,紫金矿业实现对巨龙铜矿的绝对控股,有望提升矿山运营管理效率,加快推进二期、三期项目建设。

根据紫金矿业2023年发布的新五年规划,公司计划到2028年实现矿产铜产量150-160万吨、矿产金100-110吨、当量碳酸锂25-30万吨。以目前控制的资源储量和产能,紫金矿业已具备实现该宏伟目标的资源储备。

深化锂板块战略协同

依托察尔汗盐湖中的锂资源,藏格矿业布局碳酸锂资源开发,目前建有1万吨/年的电池级碳酸锂产能。藏格矿业未来的锂增量主要来自位于西藏的三座盐湖——麻米错盐湖规划的10万吨/年碳酸锂产能、龙木错盐湖规划的7万吨/年碳酸锂产能、结则茶卡盐湖规划的6万吨/年锂盐产能。三座盐湖资源储备丰富,当量碳酸锂资源量分别为218万吨、189万吨、201万吨,其中,在建的麻米错盐湖紧邻紫金矿业旗下拉果错盐湖,锂浓度极高,依托其低成本优势预估经济效益较好。

藏格矿业管理团队专业,有丰富的盐湖开发经验和低成本盐湖提锂技术,通过不断创新,攻克了超高锂镁比、超低浓度卤水提锂的世界性难题,使锂回收率达到95%以上,同时研发了具有国际领先水平的“一步法”沉锂工艺,可一次性得到电池级碳酸锂。

紫金矿业拥有“两湖两矿”世界级锂资源储备,公司计划到2028年实现25-30万吨的当量碳酸锂产量,叠加藏格矿业远期产量,有望推动公司整体成为全球最重要的锂生产商之一。紫金矿业将充分吸收藏格矿业盐湖开发经验和低成本盐湖提锂技术,实现双方西藏板块盐湖项目的高效协同。

紫金矿业在公告中承诺,为解决本次收购后双方在锂矿业务方面存在的、或潜在的同业竞争问题,将在取得藏格矿业控制权之日起60个月内,综合运用多种方式,稳妥推进相关业务整合,并优先由藏格矿业开展与锂矿、钾肥业务相关业务机会。

此外,在钾板块方面,中国作为农业大国,钾肥需求全球第一,但与很多矿产资源一样对外依存度常年高于50%。藏格矿业起家于钾资源开发,氯化钾资源量合计超10亿吨,是国内第二大氯化钾生产企业,近年来实际产能约110万吨/年,未来钾板块增量主要来自老挝钾盐项目规划的200万吨/年产能。紫金矿业将由此新增战略性矿产钾资源储备。

藏格矿业矿产资源丰富,禀赋良好,紫金矿业将发挥全流程自主技术、大规模系统工程研发实施能力,结合双方行业领先的成本控制水平,加快藏格矿业钾、锂资源潜力的释放,促进资源优势向经济效益转化。

本次收购将为紫金矿业新增一家优质上市公司,进一步拓展“紫金系”资本版图。藏格矿业资产负债率低,收购完成后,公司合并报表层面资产负债率将进一步下降。

À propos de Zijin Mining

Zijin Mining est une entreprise mondiale leader dans le secteur des métaux et de l'exploitation minière, et l'un des plus grands producteurs mondiaux d'or, de cuivre et de zinc. La société compte plus de 30 sites miniers et projets d'envergure répartis dans 19 pays sur 5 continents. Grâce à ses solides capacités internes en matière de recherche, d'ingénierie et de développement, Zijin maintient une efficacité opérationnelle élevée à moindre coût, tant pour les acquisitions que pour les opérations. Cette approche lui permet de se positionner en tant que leader de la création de valeur, guidée par une philosophie de développement pour tous et soutenue par des performances exemplaires en matière d'environnement, de responsabilité sociale et de gouvernance. Les actions de Zijin sont cotées à la Bourse de Hong Kong (HKEX : 2899) et à la Bourse de Shanghai (SSE : 601899).

- Prev变更公告(一)-西藏巨龙铜业有限公司2025年生态恢复治理工程

- 澳大利亚诺顿金田出售Bullabulling项目100%权益Pas de données !